科恒股份—结论如下

02-18 浏览量:138

科恒股份的钙钛矿平板设备是与武汉万度光能独家合作,万度光能(由华中科技大学韩宏伟教授(长江学者)控股的公司)走的钙钛矿技术路线是无空穴传输层的三层介孔膜结构,该工艺路线最高效率可以做到23%,成本更低,产线设备主要是涂布和激光设备,不需要真空设备。万度光能扩产速度大超预期,预计23年上半年400MW投产(2条线),第3条线在年底投产GW级,根据https://mp.weixin.qq.com/s/miLp20DJYbgvS5Ko2u7piQ新闻,目前公司的2GW级线即将开始动工。行业跟踪来看,万度光能目前看是业内扩产速度最快的钙钛矿公司。(后续不排除十GW级别的扩产)

万度光能单GW线的投资额预估在4~5亿/GW,保守预估涂布设备占25%,即1亿左右,考虑到科恒股份与万度光能独家合作,预计短期万度光能快速扩产最受益的就是科恒股份(也是目前A股上市公司能拿到钙钛矿订单设备最多以及最快的公司),保守按照23年科恒股份新接2亿订单(对应万度光能2GW的扩产),20%的净利率,4000万的利润,给80倍的估值(行业扩产初期的估值),将直接增厚科恒股份32亿市值。

二、公司股权激励思考

敲黑板:如此血亏的公司为什么敢做如此高不可攀的股权激励计划?总结如下且如图;

1、金主:珠海国资委大金主入主公司,助力公司公司产能瓶颈破茧成蝶;去年爱旭股份就是珠海大金主的杰作;

2、财务:商誉计提,财务大洗澡,轻装上阵;

3、技术:锂电设备王者,中国第一台;

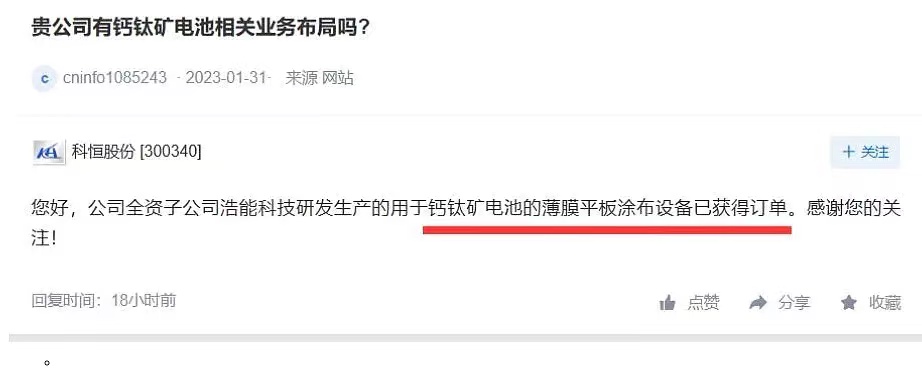

4、故事:股权激励高的可怕;钙钛矿核心设备获订单;

结论:公司大概率23年开始要掀起惊涛骇浪。个观仅参,充满无知和愚蠢,非吹票。

作者在2023-02-18 00:12:25修改文章